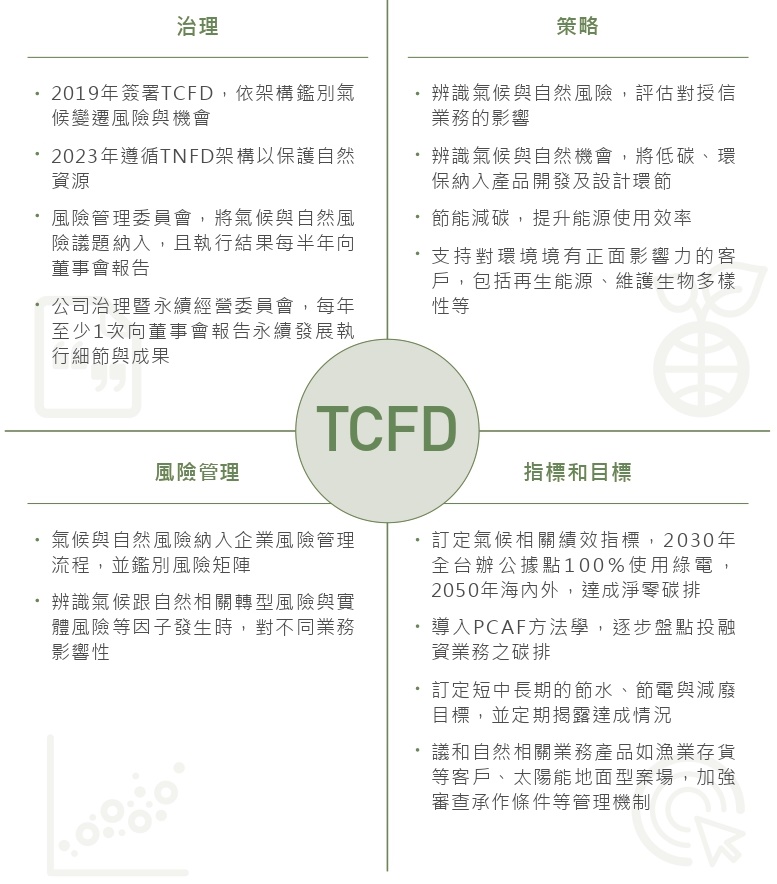

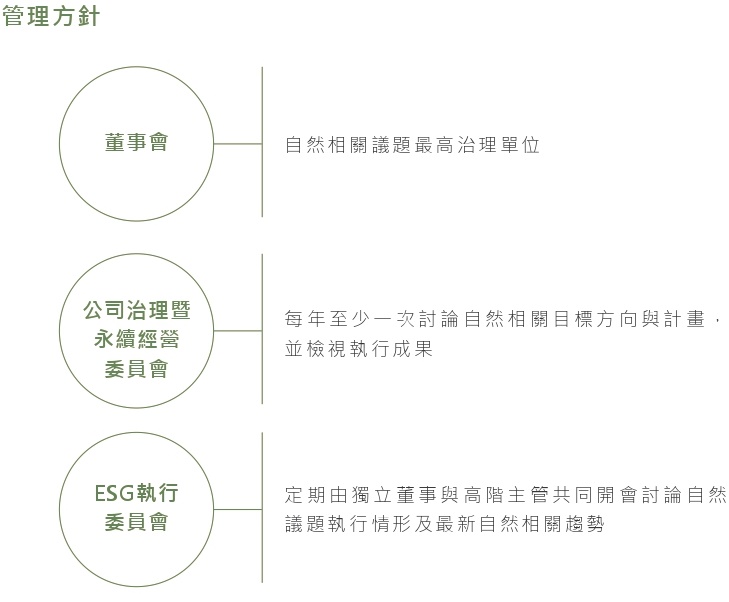

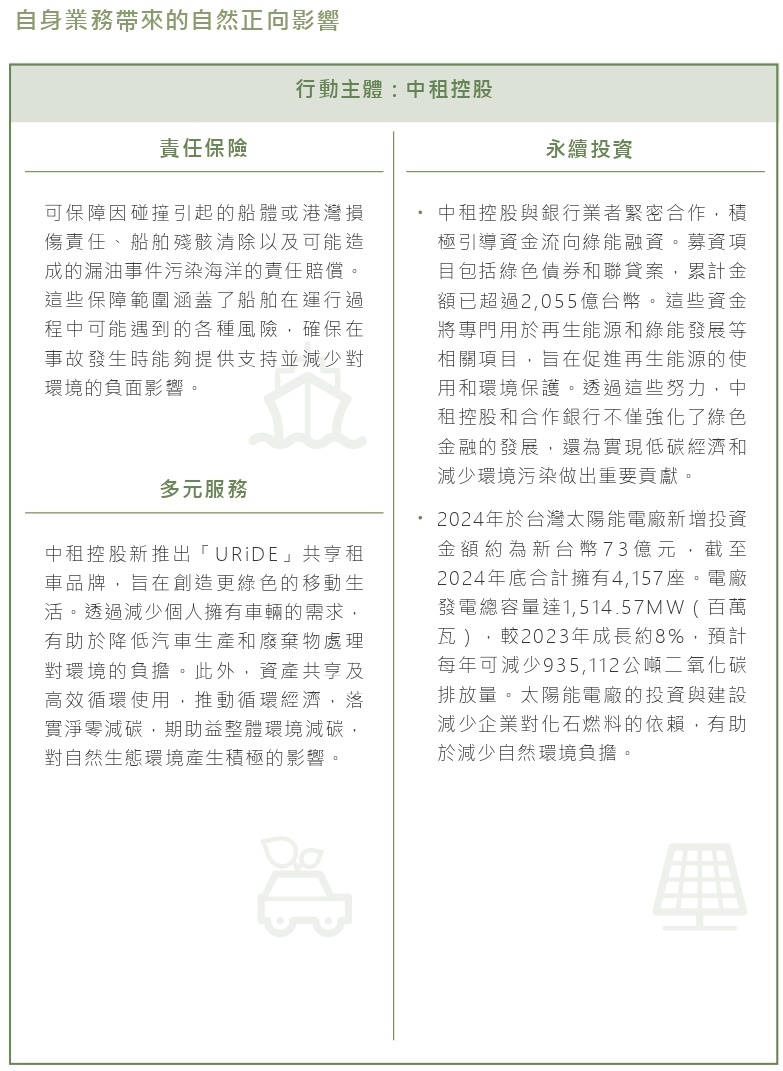

隨著全球氣候變化的威脅,金融市場上的參與者對氣候變遷造成影響的訊息需求日益增加,且債權人和投資人越來越需要取得一致、可比較、可靠且完整的風險資訊。因此本公司已簽署成為TCFD支持者,並根據 TCFD 公布之氣候相關財務揭露建議書(Recommendations of the Task Force on Climate-related Financial Disclosures)架構,鑑別氣候變遷可能帶來的風險及機會,並初步評估其潛在財務影響與衝擊程度,同時參照TNFD(The Taskforce on Nature-related Financial Disclosures)揭露建議,評估與自然相關之風險,如氣候變化、生態系統崩潰和生物多樣性損失等,並將相關評估結果向董事會報告,確保管理階層對氣候變遷與自然風險衝擊有充足認知,期能降低風險並強化公司之氣候變遷治理。此外,控股公司訂有授信政策,將氣候變遷納入風險評估作業,並定期檢視因應氣候風險之策略成果。控股公司風險管理委員會每半年開會1次,將氣候與自然風險納入討論議題,並定期向董事會報告執行成果。

同時,子公司針對涉及氣候與自然風險議題的業務產品服務,如漁業存貨融資產品業務,依國際規範及台灣遠洋漁業條例,檢視往來合作客戶作為,承諾以生態為基礎之永續漁業經營管理,不捕稀有、瀕危及生態關鍵物種,不破壞海洋生物多樣性;對於綠能投資,尤其是地面型太陽能,依循政府政策與法令規範,不設置於「第一級環境敏感地區之生態敏感區」,包括位屬特定水土保持區、野生動物保護區、野生動物重要棲息環境、自然保護區、一級海岸保護區,或國際級與國家級重要濕地核心保護區,與生態復育區等,以維護生態環境並保育生物多樣性。

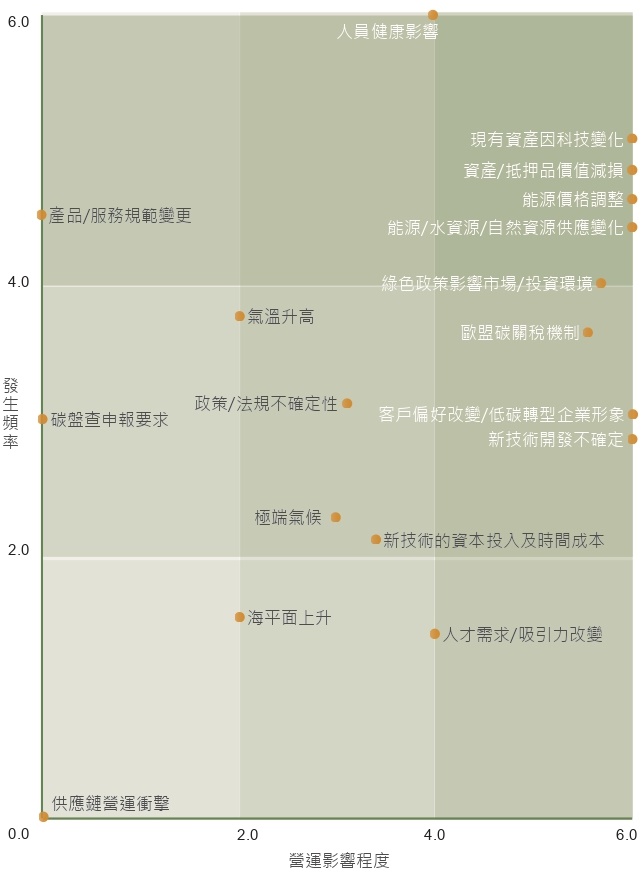

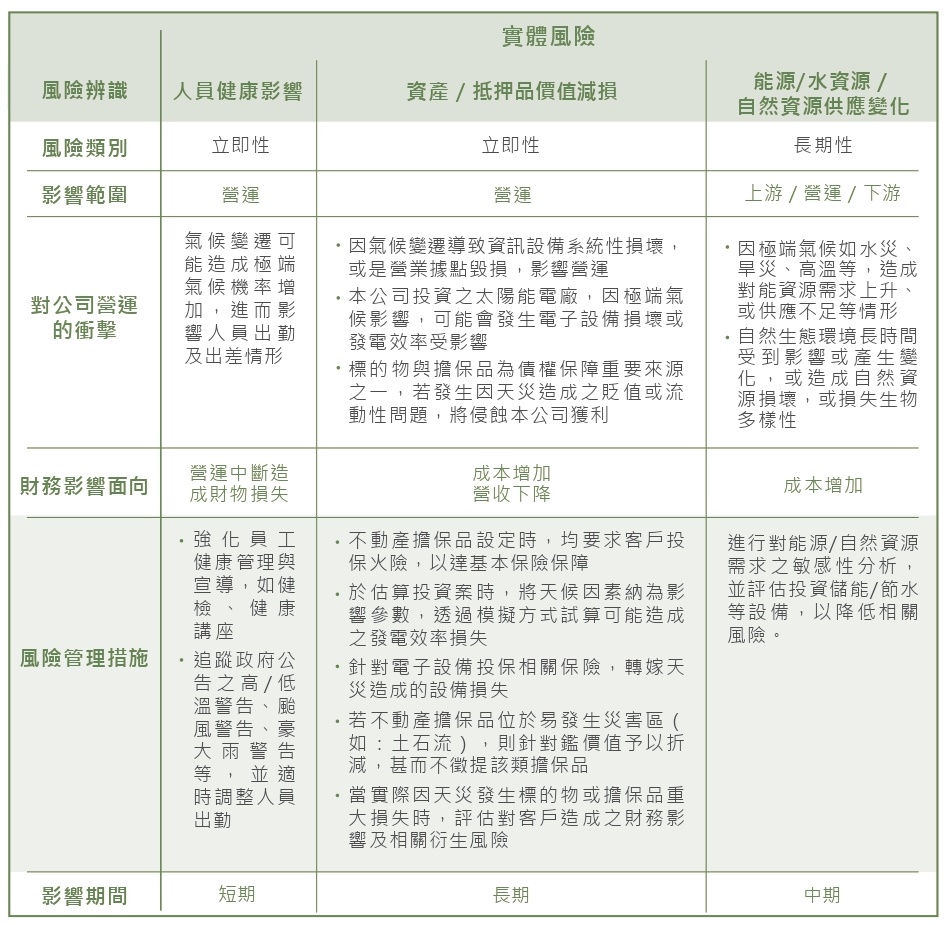

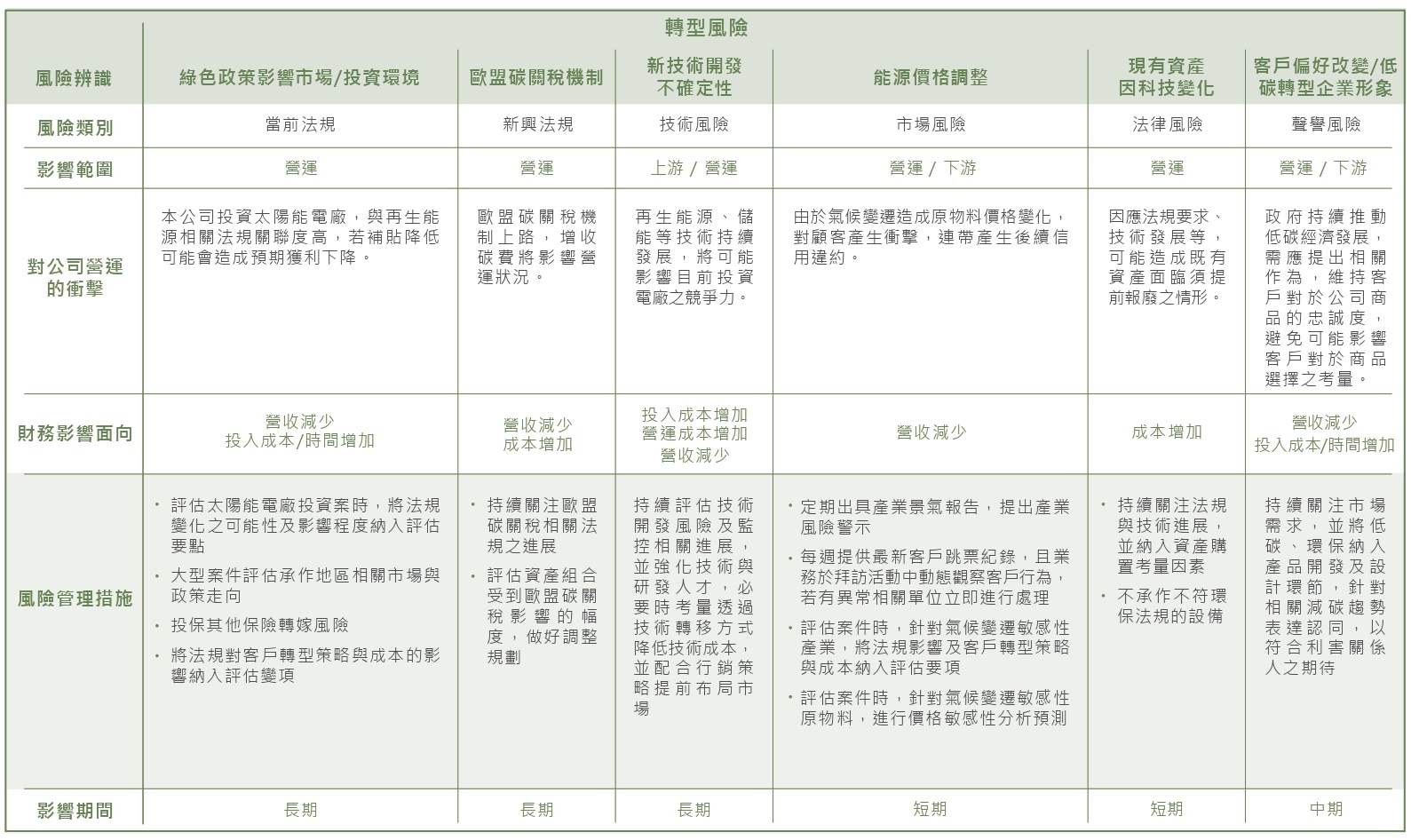

中租控股透過年度風險的鑑別流程,來評估氣候變遷與自然環境對公司可能帶來風險損失的發生機率與衝擊程度。由ESG小組邀請12個相關單位,啟動風險研討工作坊。中租控股參考TCFD及TNFD揭露建議及相關氣候變遷資訊,並依子公司業務特性及國內外相關機構所發布的報告與資訊,提出風險因子清單,由多項風險因子最後收斂得出與中租控股相關之9項因子,辨別氣候與自然相關轉型風險與實體風險等因子發生時,對不同業務的相關影響,鑑別並排序產出風險矩陣,其鑑別結果將呈報至董事會。氣候與自然風險管理及鑑別流程如下,與前一年度無重大改變。

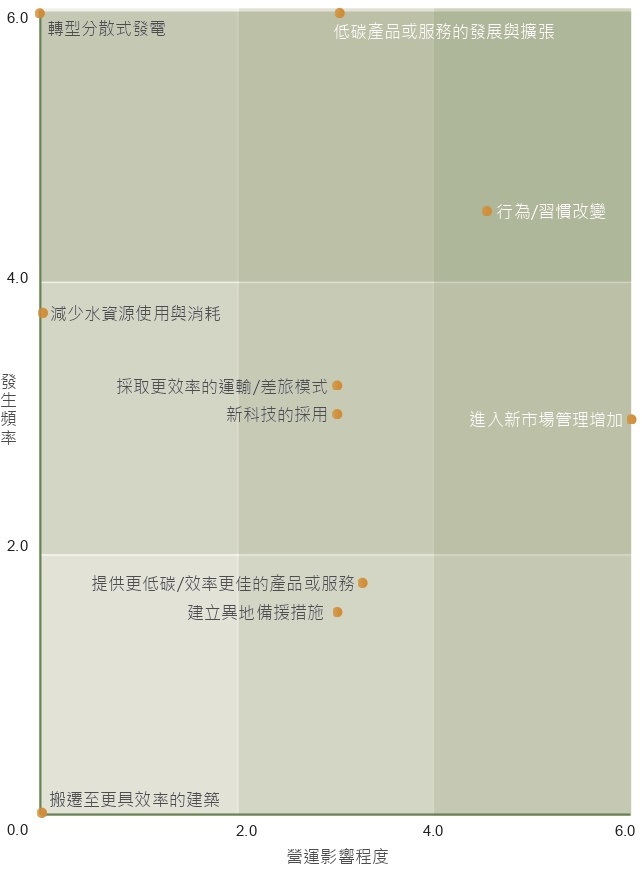

蒐集近期金融業風險相關資訊,辨識可能發生的風險事件,依照風險的影響程度、發生機率之高低,畫出風險事件矩陣圖:

鑑別中租顯著潛在氣候與自然風險共有9項,影響期間分為短期(1-2年)、中期(3-5年)、長期(6-10年),訂定相關管理措施如下:

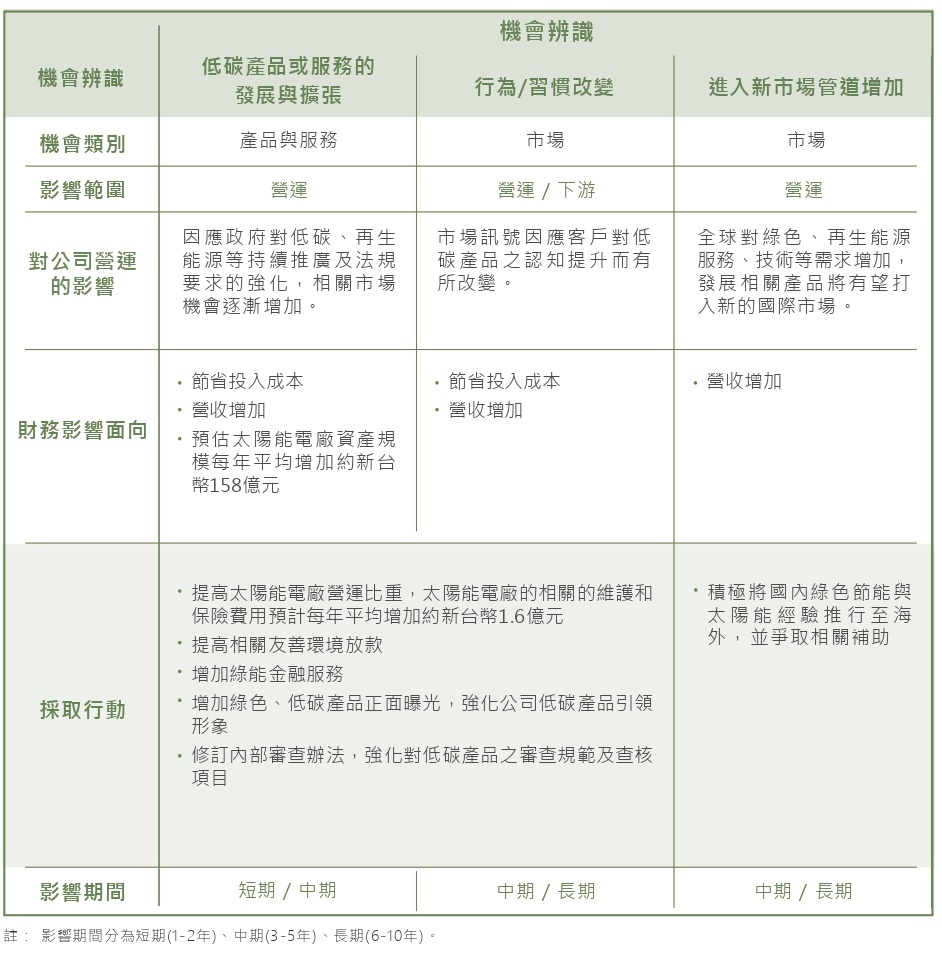

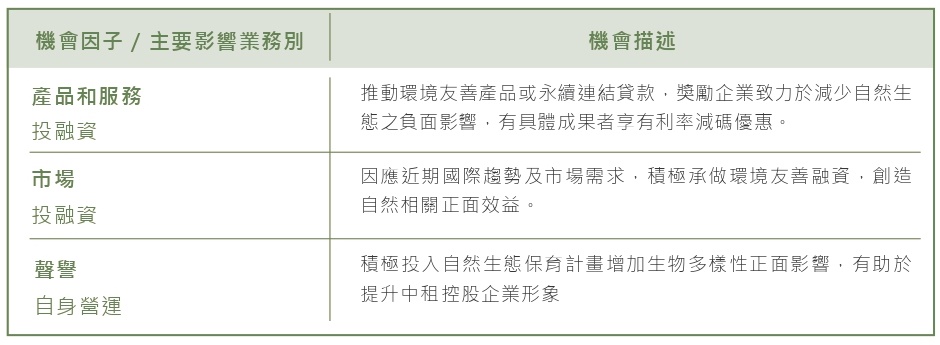

在因應氣候變遷與自然風險的同時,中租也評估氣候變遷可能帶來之機會,並納入業務發展策略。評估氣候變遷相關之潛在顯著機會共計3項,評估結果說明如下:

氣候及自然相關機會及財務影響

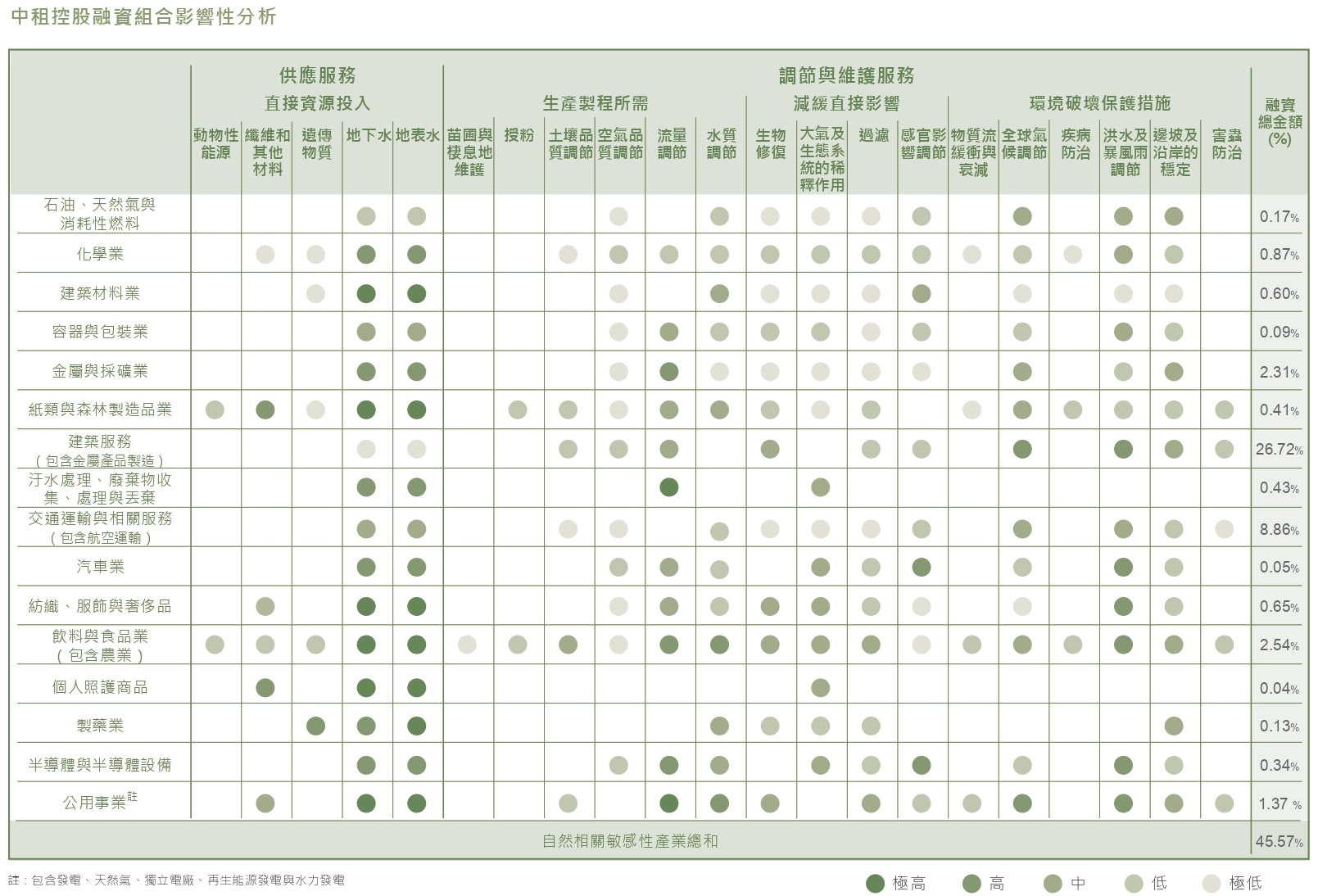

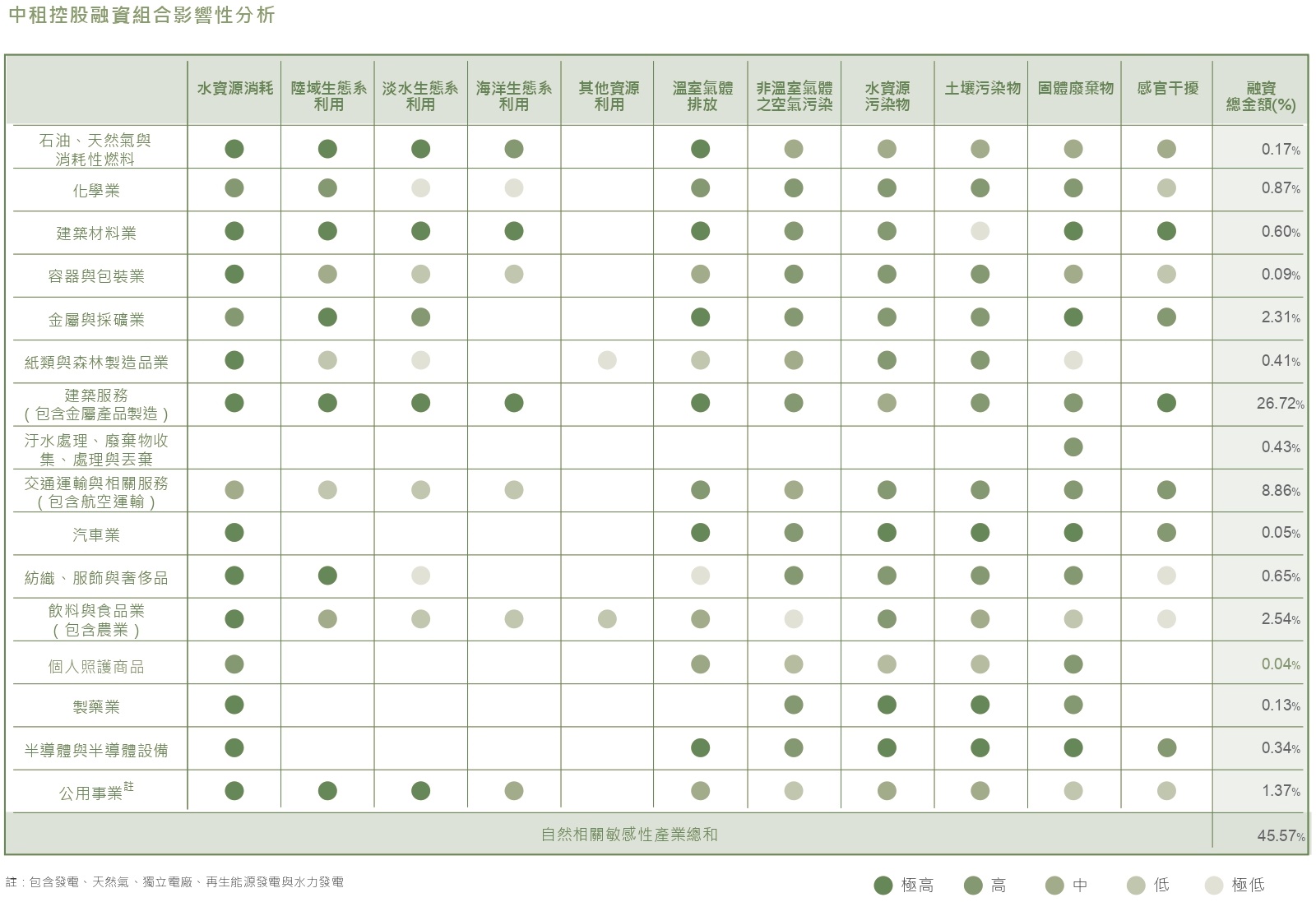

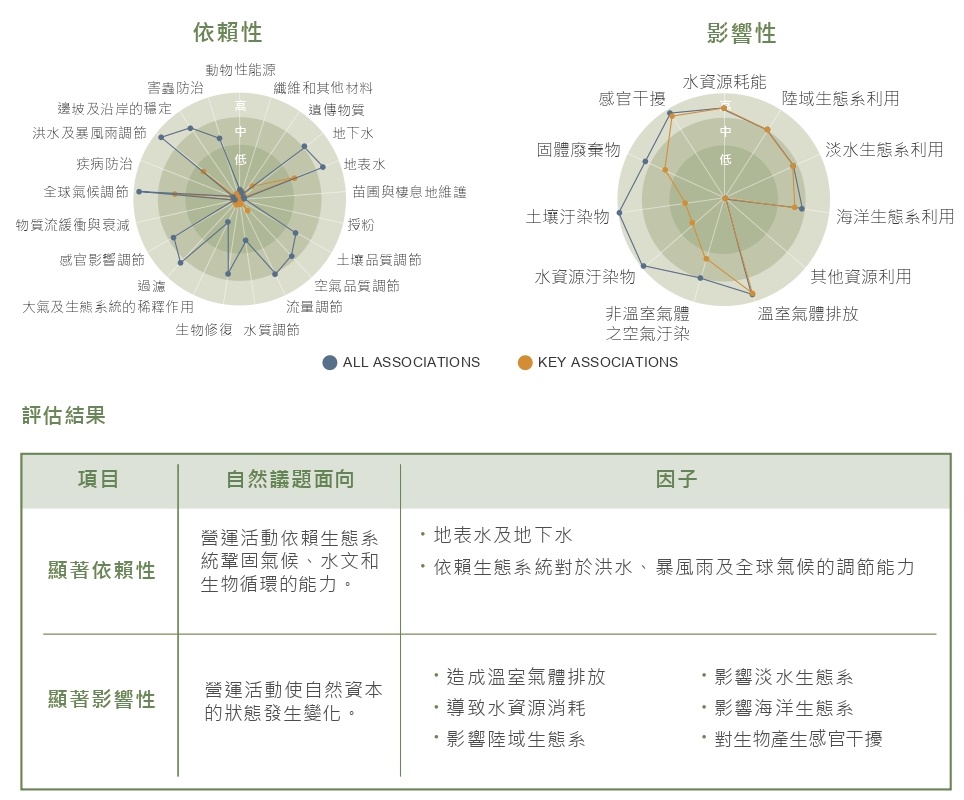

世界經濟論壇(World Economic Forum)每年定期發布全球風險報告,評估全球主要風險的衝擊程度及發生可能性。氣候議題與生物多樣性議題仍為首要風險。中租控股於2023年延續氣候相關財務揭露(TCFD)框架,在自然環境議題依循「自然相關財務揭露」(Taskforce on Nature related Financial Disclosures, TNFD)框架,分析營運活動對於自然環境的交互關係,將經濟活動依照TNFD對陸地、海洋、淡水與大氣等四種領域的界定,探討依賴性(Dependency)與影響性(Impact)所導致的自然相關風險(Risk)與機會(Opportunity),中租控股在努力因應生物多樣性喪失風險的同時,也積極尋找創造正面影響的機會,以促進人類與自然和諧共生的永續發展模式。

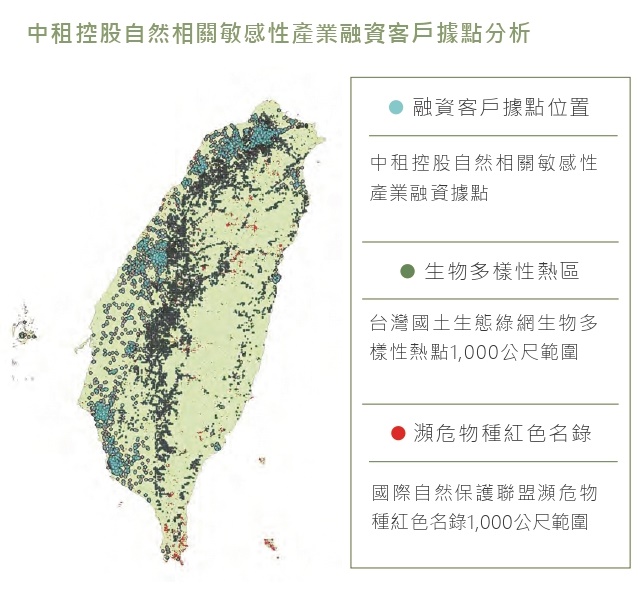

根據2023年9月公布的「TNFD金融業準則」,金融機構可以透過貸款和投資在生物多樣性議題上扮演重要角色。投融資對象對於自然環境依賴及影響的風險分布情形,準則建議關注16項自然相關敏感性產業。中租控股參考自然相關風險與機會資料庫ENCORE(Exploring Natural Capital Opportunities, Risks and Exposure),根據產業別將「依賴」和「影響」程度區分為極高、高、中、低和極低五個等級,以深入了解這些產業與生態系統服務的關聯性,下圖以中租控股融資組合為例進行分析。

中租控股於2023年依循TNFD所公佈的 LEAP(Locate, Evaluate, Assess and Prepare)方法學,以融資對象及自身營運據點為評估標的,透過 L(定位)、E(評價)、A(評估)、P(準備)四個步驟,評估面臨的環境風險與機會。

評估結果顯示,自然相關敏感性產業融資客戶位於生物多樣性熱點區域占整體比例為9.27%;位於瀕危物種紅色名錄區域占整體比例為23.30%。

參考ENCORE資料庫評估生物多樣性熱點區域融資客戶對於自然環境的依賴程度與影響程度,All Associations涵蓋所有與對應之依賴性及影響性因子有關的自然敏感性產業,而Key Associations則涵蓋高度與對應之依賴性及影響性因子有關的自然敏感性產業,藉此了解中租控股融資客戶與自然環境之交互關係。

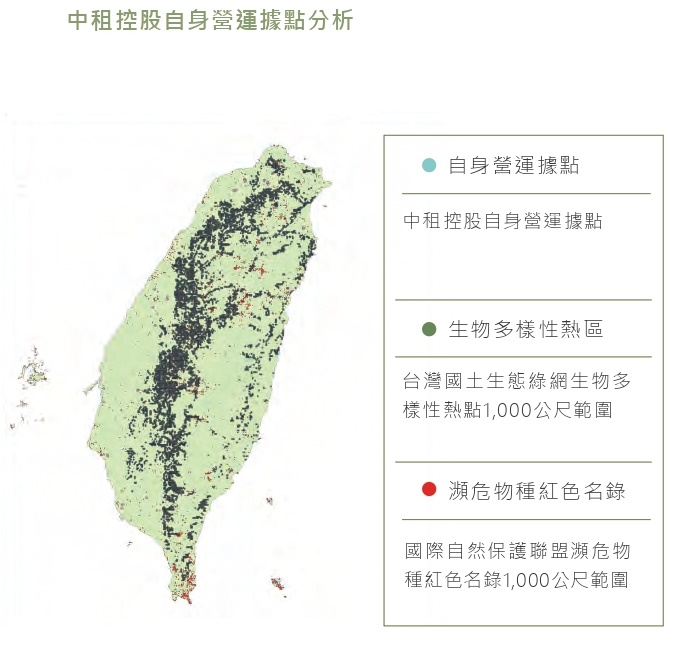

評估結果顯示,中租控股自身營運據點位於生物多樣性熱點區域占整體比例為25%;位於瀕危物種紅色名錄區域占整體比例為46.43%。

中租控股參考前述評估結果,再輔以內部相關權責單位討論,針對重點自然相關風險進行以下4項潛在財務影響評估,後續將列為管理考量之優先面向。

中租控股評估整體營運活動與自然相關之機會因子,歸納出以下3項機會進行描述。利用金融服務的產業特性,發揮善盡保護生物多樣性之責任,在企業營運的過程中同時兼顧環境效益。

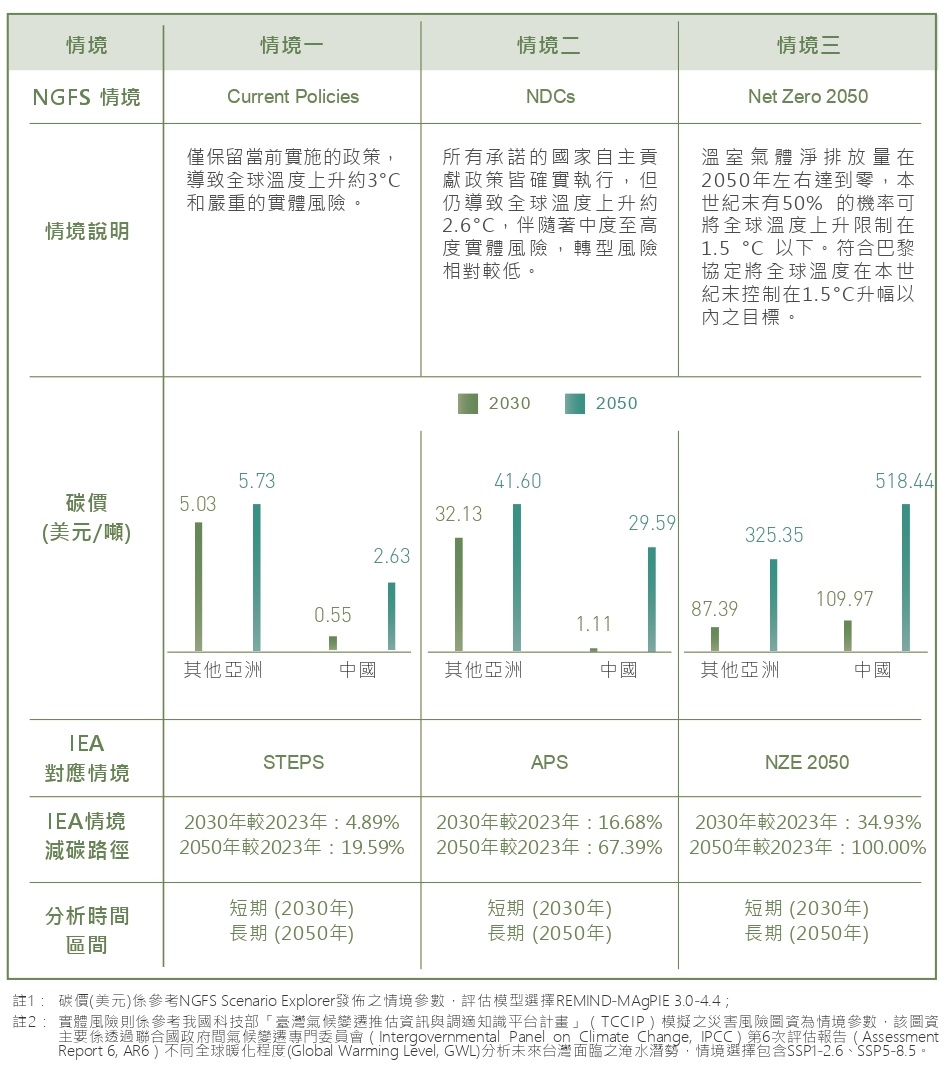

隨著國際間氣候變遷政策快速的變動,為評估不同低碳轉型路徑下可能產生之風險衝擊,及實踐TCFD揭露氣候變遷相關財務衝擊的宗旨,中租與外部顧問合作,除針對氣候變遷風險機會進行重大性鑑別外,更進一步執行情境分析了解不同情境假設下對組織營運及供應鏈端之可能影響,並據以評估中租面對氣候風險的韌性。

2024年中租針對關鍵可合理量化之風險進行情境分析,另為廣泛考量各種潛在氣候情境,挑選不同未來路徑之情境,深入了解其隨時間經過可能面臨的一系列氣候相關風險與機會,以評估可能嚴重到何程度。

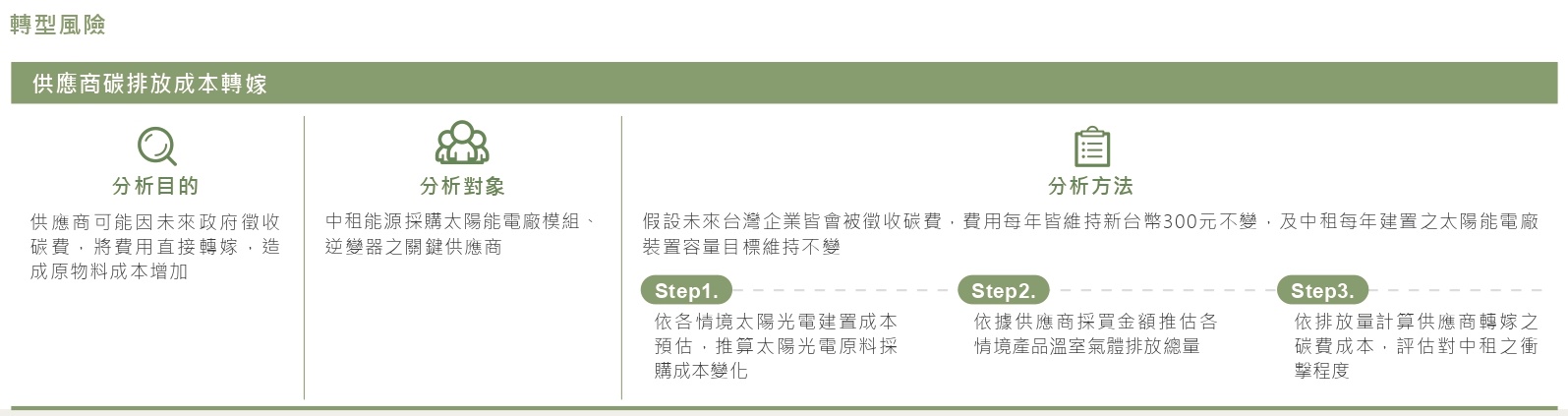

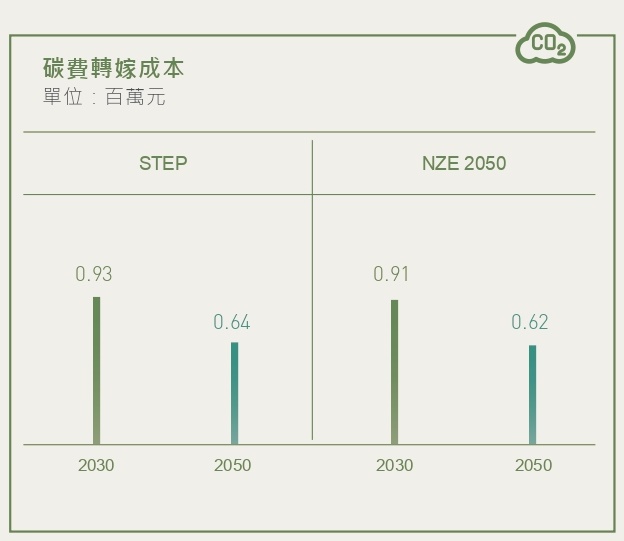

轉型風險主要採全球各國央行和金融監管機關所成立的綠色金融體系網路(The Network for Greening the Financial System, NGFS)發佈之氣候變遷情境參數,情境選擇包含Current Policies、NDCs及Net Zero 2050;另採用 IEA(International Energy Agency國際能源署)發布之2024年世界能源展望情境數據分析碳排放相關曝險,情境選擇包含;STEPS、APS及NZE 2050。

分析結果: 依目前政府法規規範,本公司供應商皆非徵收碳費對象,故無因徵收碳費造成成本轉嫁之風險。惟考量未來政府可能採取全面徵收碳費的長期風險,本公司盤點2024年中租能源採購太陽能電廠模組、逆變器之關鍵供應商共18家,依據產業碳排放係數估算供應商提供之產品碳排放量約5,149噸,因太陽光電製程技術的提升,於同樣裝置容量的原料碳足跡亦可能隨技術發展持續減少。本公司評估若維持2024年建置規模,於2030年及2050年各情境之碳費轉嫁成本約62萬至93萬之間。

#不確定性說明:

1.碳費金額:碳費皆以300元估算,未來碳費變化具不確定性。

2.碳費徵收對象:情境分析碳費假設為使用者付費,惟政策目前尚無明確將列管所有行業,且訂有最低允許排放量,未來是否為使用者付費具不確定性。

3.GHG排放量:供應商排放量係依採購金額以EEIO估算,溫室氣體實際排放量具不確定性。

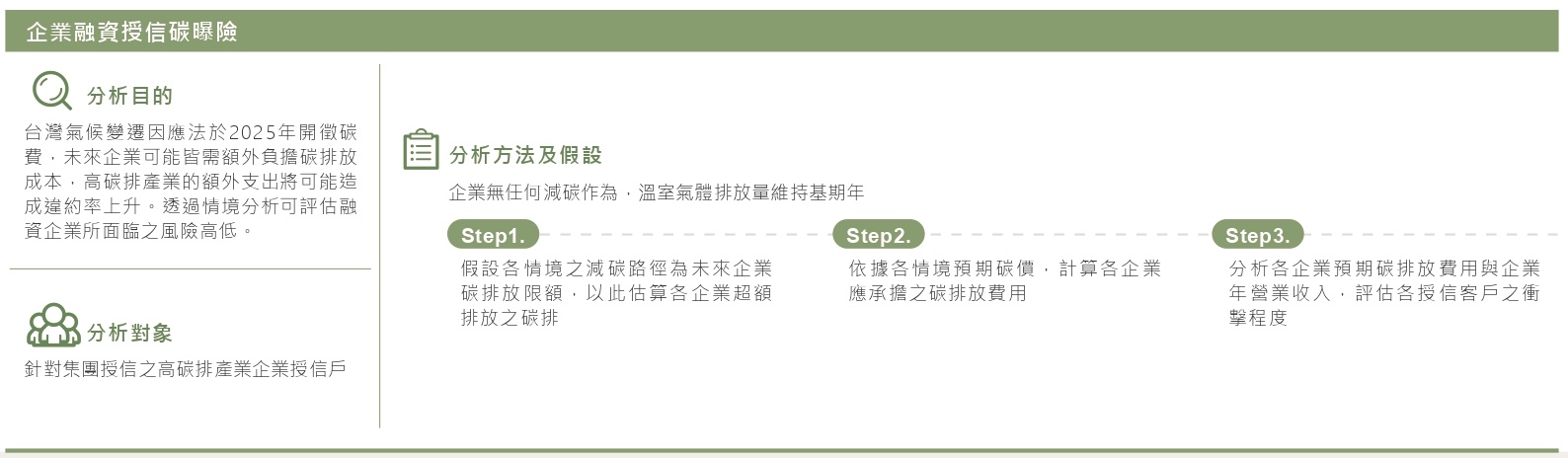

分析結果: 每年盤點本公司之台灣子公司中租迪和、合迪、中租汽車、仲利國際、仲利越南等投融資數據(包含股權投資、公司債、一般企業授信及車貸),2024年授信客戶,依據中租鑑別之五大高碳排產業分類,符合分析標的之企業總數共898家。本公司企業客戶的碳排放曝險以水泥工業及鋼鐵工業為主,在情境一當中關鍵曝險產業為鋼鐵工業;因本公司授信客戶主要位於台灣及中國大陸區域,在情境二及情境三之中國因政策轉變,碳價開始快速成長,故本公司水泥工業曝險額度隨著碳價變化及減碳情境不同呈現大幅度成長。

依據各企業預期碳排放費用及企業年營業收入,針對碳曝險對企業之影響程度區分低、中、高三個程度之衝擊鑑別,在情境一中因減碳路徑要求不高,且碳價相對較低,所有企業皆為低度衝擊;於情境二中,因中國大陸在2030年後碳價大幅度成長,因此部分企業在該情境中開始出現中度衝擊;於高度轉型的情境三中,因減碳路徑及碳價的大幅增加,2030年高碳排企業中有約12.9%企業之碳曝險有中度衝擊,無高度衝擊;2050年高碳排企業中則有8.1%為中度衝擊,81.3%企業為高度衝擊。

本公司將朝向規範未來企業客戶應優先評估其溫室氣體排放碳強度,針對高碳排對象須要求其提出合理減碳計畫,未來針對既有資產組合亦將發揮公司影響力,與外部機構合作協助高碳排企業轉型及節能減碳,預估投入新台幣215 萬元,以持續降低本公司財務排放碳曝險。

#不確定性說明:

1.碳費金額:碳費依情境分析設定參數估算,未來碳費變化具不確定性。

2.碳費徵收對象:情境分析碳費假設為使用者付費,惟政策目前尚無明確將列管所有行業,且訂有最低允許排放量,客戶是否為徵收對象具不確定性。

3.GHG排放量:客戶排放量係依營收金額以EEIO估算,溫室氣體實際排放量具不確定性。

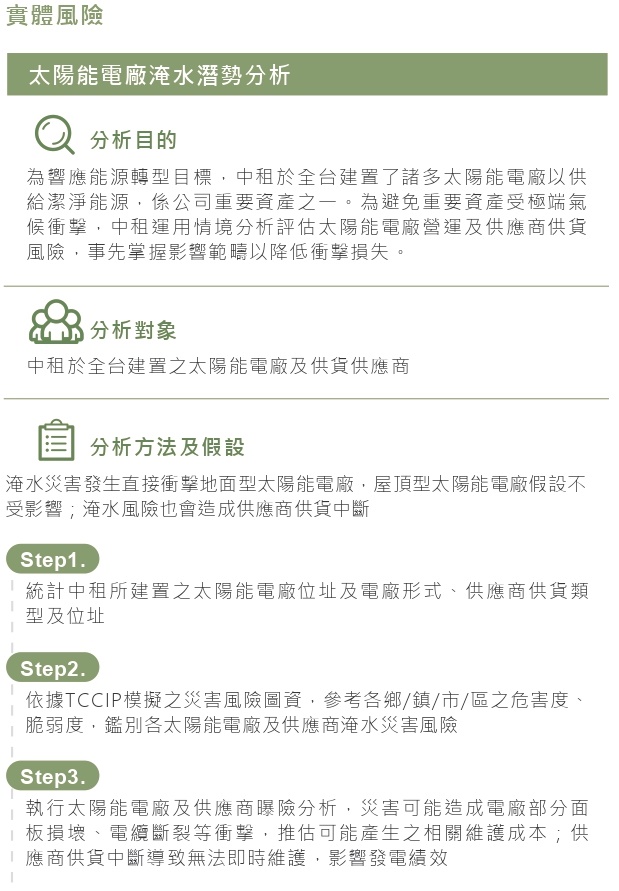

分析結果:

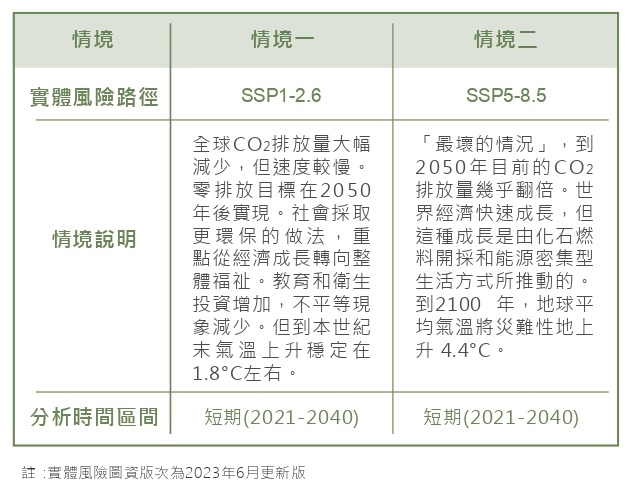

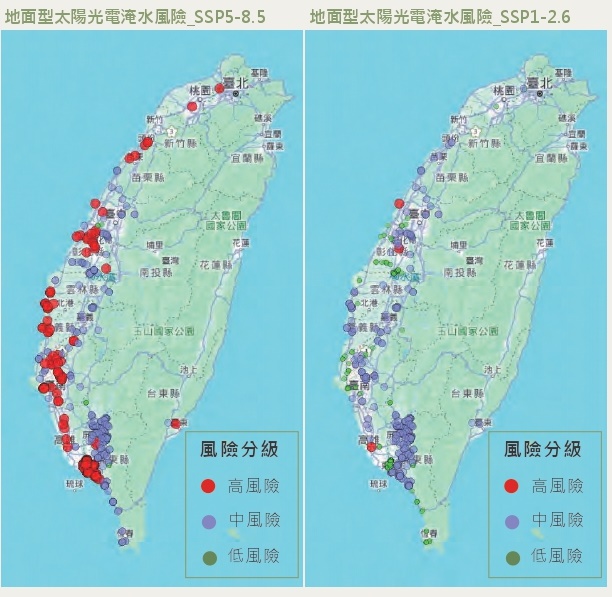

盤點本公司2024年已併聯發電的太陽能電廠共3,851處,其中530處屬於地面型(含水面型)太陽能電廠,分析這些位址於SSP1-2.6、SSP5-8.5情境下各鄉/鎮/市/區之淹水風險,模擬圖資將淹水災害之危害度、脆弱度分為五級,針對危害度x脆弱度大於等於20之區域定義為高度風險區域;危害度x脆弱度小於等於6為低度風險區域;介於中間為中度風險。經與中租之光電場址進行比對,於SSP5-8.5情境下共計有193座電廠所居地點屬於高風險地區,總裝置容量約16.53萬kW,曝險案場總價值約74億元;於SSP1-2.6情境下僅有5座電廠屬於高風險地區,總裝置容量約646.43 kW,曝險案場總價值約2,909萬元。

另為確保供應商供貨正常,針對供應商亦進行風險衝擊評估,於SSP5-8.5情境下共計有8處供應商位於高風險地區,約占總採購金額64.11%;於SSP1-2.6情境下則僅有1處供應商位於高風險地區,約占總採購金額1.19%。供應商相關採購物品皆屬高可替代性,若發生相關氣候災害可立即找尋到替代供應商。

為降低氣候風險災害造成之衝擊,所有案場設置地點事先均已調整案場模組及設備設置高度,確保即便處於最嚴苛之氣候情狀,亦係選擇最安全而難受淹水危害之工程選項,以符合風險控管要求,相關評估準則皆有納入中租內部規範中。坐落於山坡地案場則均需事先通過水土保持評估,經主管機關審核後才能建置案場。案場建置前都需執行現地勘察、出具工程意見,投審會並會依現勘文件和國家災害防救科技中心災害潛勢地圖中所查詢到的資料予以審查等,確保案場之運作得不受異常氣候之衝擊。

惟考量淹水/坡地災害發生仍可能造成電廠部分面板損壞、電纜斷裂等衝擊,進而產生相關維護成本,推估於SSP5-8.5情境下之淹水風險產生之衝擊金額約7,862萬元,SSP1-2.6情境下之淹水風險產生之衝擊金額約32萬元。另為有效轉移氣候變遷災害風險之衝擊,中租針對各電廠皆有投保產物保險,如遇災害損失,可獲八成賠償。SSP5-8.5 情境下位於高風險地區的電廠年保費預估約為新台幣2,200萬元。

#不確定性說明:

分析結果:

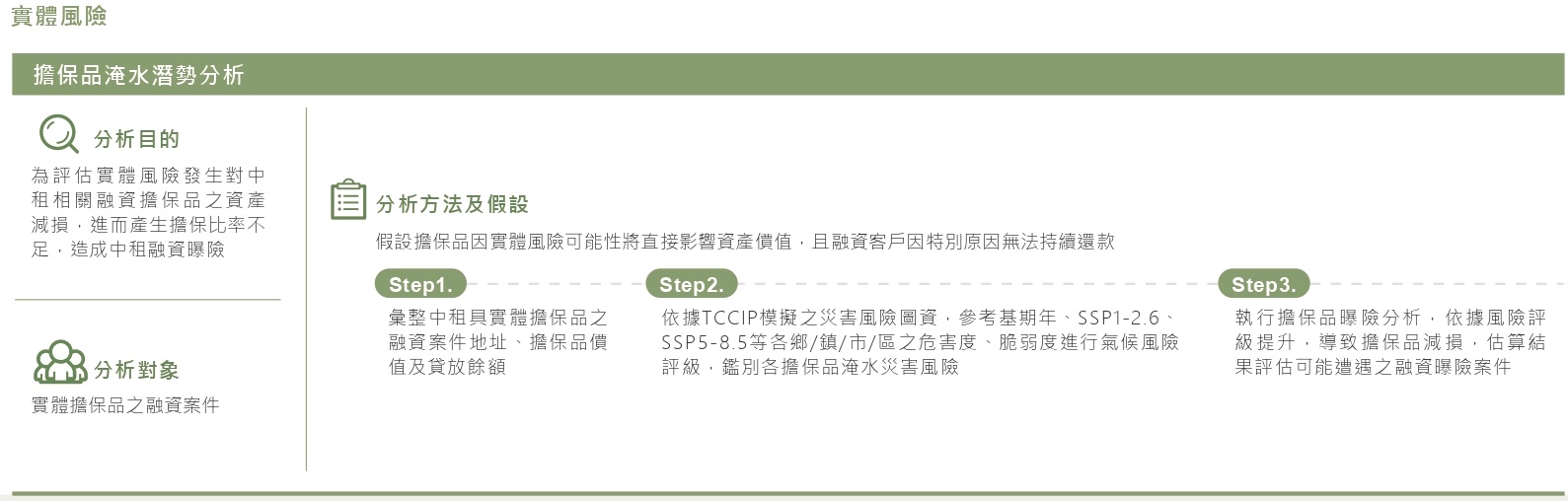

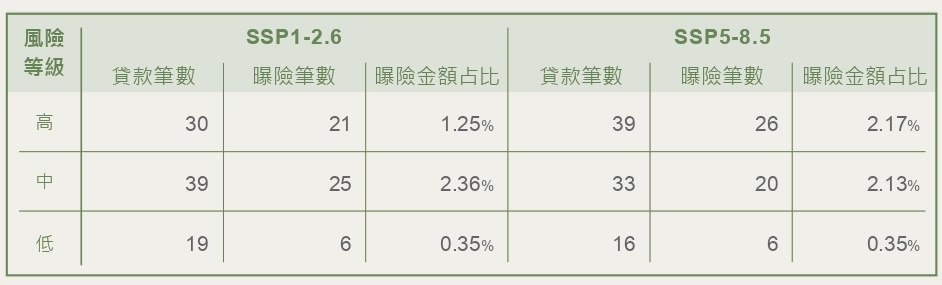

每年盤點本公司具實體擔保品之融資案件,2024年共88筆,總貸放餘額達新台幣45.42億元。分析各擔保品於基期年、SSP1-2.6、SSP5-8.5情境下各鄉/鎮/市/區之淹水風險,模擬圖資將淹水災害之危害度、脆弱度分為五級,並依據危害度x脆弱度之等級估算資產減損比率。考量目前實體擔保品之鑑價結果已反應基期年之氣候風險,故於模擬結果風險評級未改變之案件視為無因氣候衝擊造成擔保品減損。經評估於SSP5-8.5情境下共計有52筆貸放案件因氣候衝擊造成融資曝險,曝險金額占總貸放餘額約4.65%;於SSP1-2.6情境下有52筆貸放案件因氣候衝擊造成融資曝險,曝險金額占總貸放餘額約3.96%。

。

中租已將實體風險因子納入融資評估要素,若不動產擔保品位於易發生災害區,則會於鑑價價值予以折減,甚而不徵提該類擔保品。另當實際因天災發生標的物或擔保品重大損失後,會評估對客戶造成之財務影響及相關衍生風險。

#不確定性說明:

1.風險分級:風險等級係依NCDR提供之相對分級,實際風險可能性具不確定性。

2.曝險金額係依據風險級數依比例進行資產減損推估,實際風險減損金額具不確定性

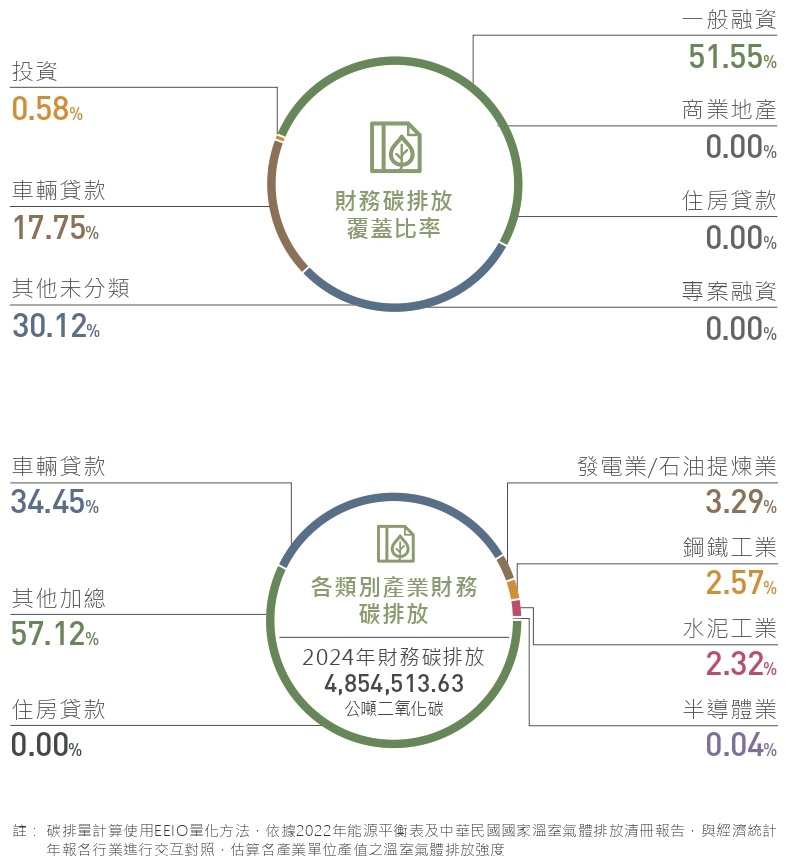

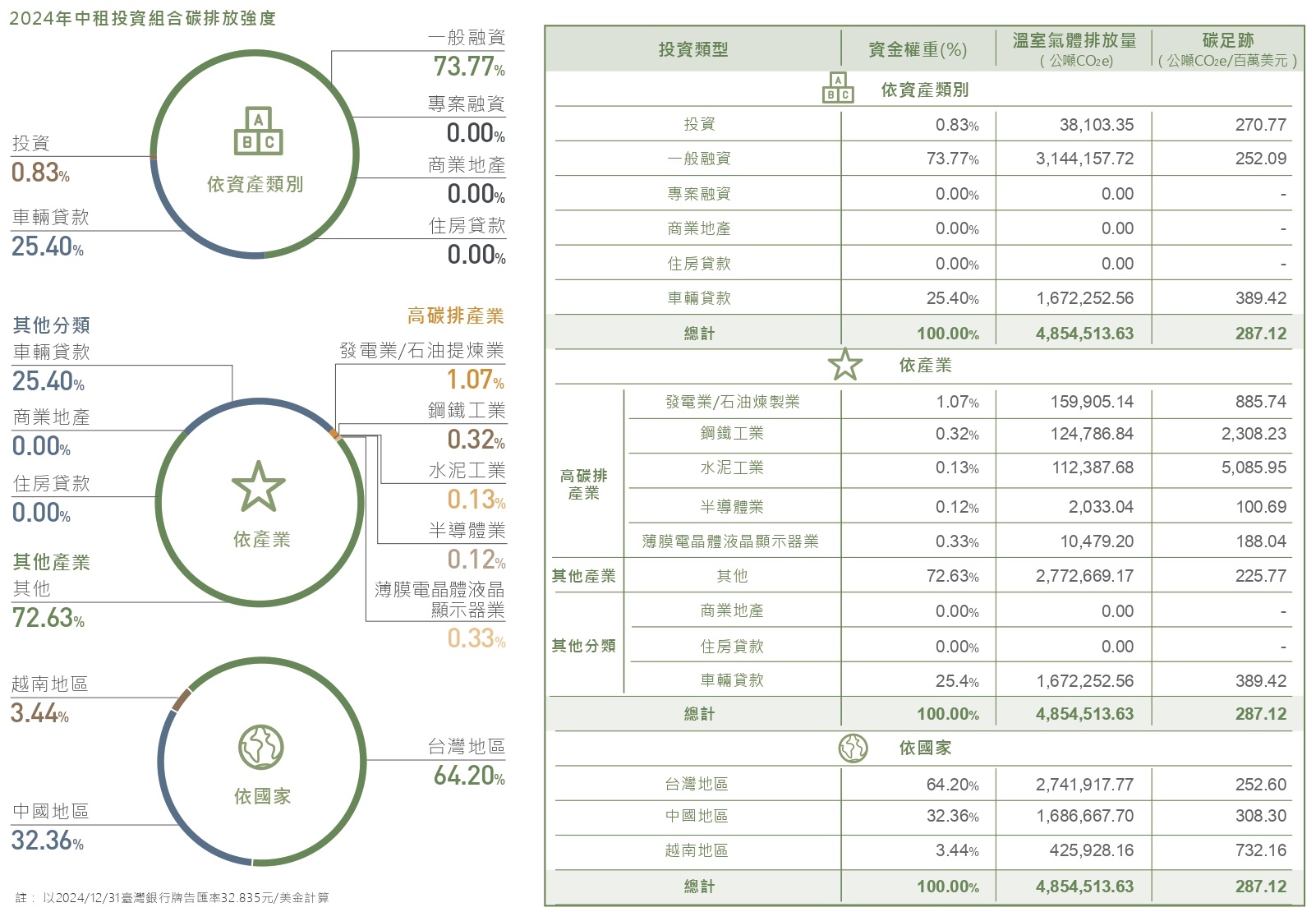

中租控股依循「碳核算金融聯盟」(Partnership for Carbon Accounting Financials,簡稱PCAF)發布之方法學,盤點自身投資組合溫室氣體排放總量。2024年盤查範圍完整涵蓋各資產組合,統計重要子公司台灣中租迪和、合迪、中租汽車、仲利國際、仲利越南等投融資數據(包含股權投資、公司債、一般企業授信及車貸),揭露比率占總投資組合金額69.9%。

盤點本公司於2024年12月資產部位,整體財務碳排放量為4,854,513.63公噸CO2e ,於企業融資部位,本公司分別針對高碳排產業(發電/石油煉製業、鋼鐵工業、水泥工業、半導體業、薄膜電晶體液晶顯示器業)統計溫室氣體排放占比,其中又以發電/石油煉製業占本公司財務碳排比例最高。本公司目前並無煤炭、非傳統油氣投資與融資對象,亦承諾未來不承做該類型客戶。

本公司已規劃設定科學基礎減碳目標(Science Based Targets , SBT),已於2025年遞交目標驗證申請,財務碳排放目標設定符合SBT減碳標的及目標,預計納入化石燃料及水泥業、鋼鐵業、其他產業。中租控股以2023年為基準年,針對自身營運及投資組合設定2030年近期目標,水泥業每單位產量排放強度降低19.50%;鋼鐵業每單位產量排放強度降低20.00%;服務建築部門每單位樓地板面積排放強度降低60.81%。